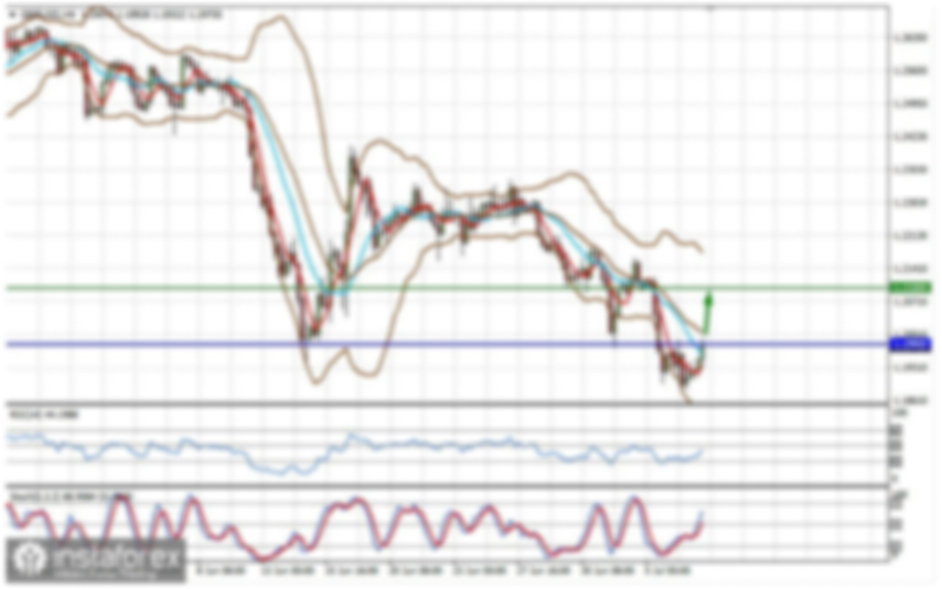

مؤشر S&P500

تحديث السوق في 28 مارس

سوق الأسهم الأمريكية: التعريفات الجمركية لترامب توقف الاتجاه الصاعد، لذا فإن مؤشرات الأسهم القياسية تتماسك. بيانات PCE على رادار المستثمرين اليوم

لمحة عن سوق الأسهم الأمريكية يوم الخميس:

- داو جونز -0.4%

- ناسداك -0.5%

- S&P500 -0.3%، S&P500 عند 5,693 في نطاق من 5,500 إلى 6,000

أظهرت سوق الأسهم نتائج متباينة. تم تداول مؤشر S&P 500 (-0.3%)، ومؤشر ناسداك المركب (-0.5%)، ومؤشر داو جونز الصناعي (-0.4%) فوق وتحت الإغلاق السابق.

ساهمت التقارير المتباينة حول التعريفات الجمركية والبيانات الاقتصادية في تحركات السوق المتقلبة. أدى تصريح الرئيس ترامب مساء الأربعاء بفرض تعريفة جمركية بنسبة 25% على جميع السيارات والشاحنات الخفيفة المستوردة إلى الولايات المتحدة إلى انخفاض حاد في أسهم شركات صناعة السيارات. ومع ذلك، أضاف أن التعريفات الانتقامية المعلنة سابقًا والتي ستدخل حيز التنفيذ اعتبارًا من 2 أبريل للدول الأخرى ستكون "معتدلة".

تظل مطالبات البطالة الأسبوعية أقل من المستويات المعتادة في حالة الركود. بالإضافة إلى ذلك، أظهر التقرير الموسع عن التجارة الدولية في السلع لشهر فبراير عجزًا تجاريًا كبيرًا في السلع (-147.9 مليار دولار)، على الرغم من أنه تقلص مقارنة بشهر يناير (-155.6 مليار دولار).

ساهمت التحركات المتباينة في الشركات ذات القيمة السوقية الكبيرة أيضًا في التحركات الصاعدة والهابطة على مستوى المؤشر.

كانت تسلا (TSLA 273.13، +1.07، +0.4%)، التي يُنظر إليها كمستفيد نسبي من التعريفات الجمركية على السيارات المستوردة، فائزًا بارزًا، بينما كانت NVIDIA (NVDA 111.43، -2.33، -2.1%) الأسوأ أداءً، إلى جانب شركات تصنيع الرقائق الأخرى.

أغلقت سندات الخزانة على نتائج متباينة. ارتفع العائد على سندات الخزانة لأجل 10 سنوات بثلاث نقاط أساس إلى 4.37%، بينما انخفض العائد على سندات الخزانة لأجل سنتين بنقطة أساس واحدة إلى 4.00%. ونتيجة لذلك، أكملت وزارة الخزانة الأمريكية عرضها للسندات هذا الأسبوع ببيع ضعيف لسندات لأجل 7 سنوات.

الأداء منذ بداية العام

- مؤشر داو جونز الصناعي: -0.6%

- S&P 500: -3.2%

- S&P Midcap 400: -4.9%

- راسل 2000: -7.4%

- مؤشر ناسداك المركب: -7.8%

التقويم الاقتصادي ليوم الخميس

- الناتج المحلي الإجمالي للربع الرابع - التقدير الثالث: 2.4% (التوقعات 2.3%); السابق 2.3%

- معدل تضخم الناتج المحلي الإجمالي للربع الرابع - التقدير الثالث: 2.3% (التوقعات 2.4%); السابق 2.4%

النقطة الرئيسية من التقرير هي أنه يظهر نموًا قويًا في النشاط خلال الربع الرابع، مدفوعًا بإنفاق المستهلكين. ومع ذلك، فإن تأثيره على السوق مخفف بسبب الطبيعة القديمة للبيانات (مع بقاء بضعة أيام فقط في الربع الأول).

- مطالبات البطالة الأولية الأسبوعية: 224 ألف (التوقعات 225 ألف); السابق تم تعديله إلى 225 ألف من 223 ألف

- مطالبات البطالة المستمرة الأسبوعية: 1.856 مليون; السابق تم تعديله إلى 1.881 مليون من 1.892 مليون

النقطة الرئيسية من التقرير هي أن مطالبات البطالة الأولية، وهي مؤشر رئيسي، تظل عند مستويات تتوافق مع سوق عمل مستقر بشكل عام.

- التجارة الدولية في السلع لشهر فبراير: -147.9 مليار دولار; السابق تم تعديله إلى -155.6 مليار دولار من -153.3 مليار دولار

- مبيعات المنازل المعلقة لشهر فبراير: +2.0% (التوقعات 2.9%); السابق -4.6%

النقطة الرئيسية من التقرير هي أن العجز التجاري في السلع، على الرغم من أنه لا يزال كبيرًا، تقلص بسبب زيادة الصادرات بمقدار 7.0 مليار دولار عن يناير، بينما كانت الواردات أقل بمقدار 0.6 مليار دولار عن يناير.

التقويم الاقتصادي ليوم الجمعة

8:30 بالتوقيت الشرقي: الدخل الشخصي لشهر فبراير (التوقعات 0.4%; السابق 0.9%)، الإنفاق الشخصي (التوقعات 0.6%; السابق -0.2%)، أسعار PCE (التوقعات 0.3%; السابق 0.3%)، أسعار PCE الأساسية (التوقعات 0.4%; السابق 0.3%)

10:00 بالتوقيت الشرقي: مؤشر ثقة المستهلك النهائي لجامعة ميشيغان لشهر مارس (التوقعات 57.9; السابق 57.9)

سوق الطاقة

يتداول نفط برنت الآن عند 73.90 دولار. ارتفع النفط بحوالي دولار واحد على الرغم من الضعف في السوق الأمريكية.

وصل الذهب إلى أعلى مستوى تاريخي جديد عند 3,080 دولار للأونصة كرد فعل على الإجراءات الحادة لترامب في التجارة الدولية، والتي تؤثر بشكل غير مباشر على وضع الدولار الأمريكي.

الخلاصة

على الرغم من الموجات السلبية التي تسبب فيها ترامب، الذي يبدو أنه يعتزم تحدي الاقتصاد الأمريكي، يظل نمو السوق الأمريكية واقعيًا. الأسعار الحالية في السوق مواتية لشراء أدوات السوق الأمريكية، لا سيما #SPX.