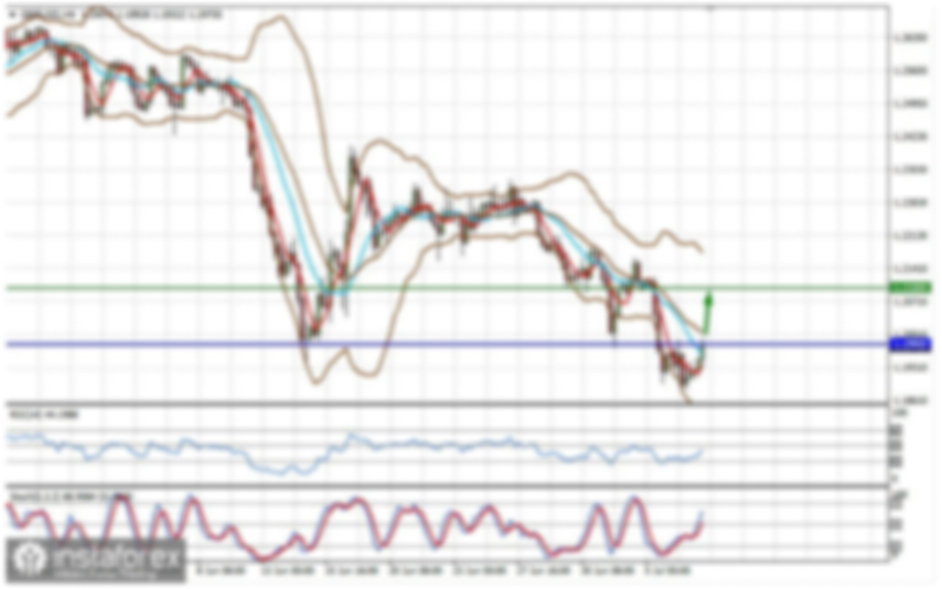

S&P500

Обзор 18.03

Рынок США. Два дня роста от поддержки.

Главные индексы США в понедельник: Доу +0.9%, NASDAQ +0.3%, S&P500 +0.6%, S&P500 5675, диапазон 5500 - 6000.

В понедельник торговля характеризовалась позитивным уклоном на протяжении всей сессии, отражая продолжение сантимента «покупай на падении» после того, как S&P 500 вошел в зону коррекции на прошлой неделе.

Потери в пространстве мегакапитализации ограничили результаты индекса в начале движения, но ширина рынка отразила больший интерес к покупкам под поверхностью индекса.

Рост имел преимущество 4 к 1 над падением на NYSE и 5 к 2 на Nasdaq.

Покупки увеличились во многих областях рынка во время дневных торгов, отправив основные индексы к сессионным максимумам. Это последовало за отчетом Bloomberg, в котором указывалось, что недавно утвержденный торговый представитель США Грир нацелен на более упорядоченное введение взаимных тарифов 2 апреля.

Дневной отскок также был поддержан восстановительными действиями в нескольких именах мегакапитализации.

Apple (AAPL 214,00, +0,51, +0,2%), которая упала на 1,6% на минимуме дня, и Microsoft (MSFT 388,70, +0,14, +0,04%), которая упала на 0,8% до своего самого низкого уровня дня, стали влиятельными победителями в этом отношении.

Эти две акции в совокупности составляют 13% S&P 500 с точки зрения рыночной капитализации.

Участники рынка были в значительной степени обеспокоены утренними экономическими релизами.

Розничные продажи в США и розничные продажи, за исключением автомобилей, были слабее, чем ожидалось, в феврале, однако продажи контрольной группы (за исключением продаж автомобилей, автозаправочных станций, строительных материалов и услуг общественного питания) выросли на солидные 1,0%.

Обзор производственной активности Федерального резервного банка Нью-Йорка за март показал сокращение деловой активности и рост уплаченных и полученных цен.

Десять из 11 компаний, входящих в индекс S&P 500, зафиксировали рост, в первую очередь за счет энергоносителей (+1,7%) на фоне роста цен на нефть (67,58 долл. США за баррель, +0,39, +0,6%).

Движение цен на нефть было связано с возросшей геополитической напряженностью на Ближнем Востоке после того, как президент Трамп предупредил Иран после атак хуситов на американские суда, что любые дальнейшие атаки повстанцев-хуситов будут рассматриваться как «выстрел из оружия и под руководством Ирана».

Неопределенность на Ближнем Востоке приводит к росту цен на нефть из-за опасений по поводу перебоев с поставками.

В других местах продажи казначейских облигаций увеличились, поскольку покупки акций усилились после приятных новостей, связанного с тарифами.

Доходность 10-летних облигаций закрылась на сессии без изменений с пятницы на уровне 4,31%, а доходность 2-летних облигаций закрылась на три базисных пункта выше на уровне 4,05%.

С начала года:

Dow Jones Industrial Average: -1.7% S&P 500: -3.5% S&P Midcap 400: -4.8% Nasdaq Composite: -7.8% Russell 2000: -7.3%

Обзор экономических данных:

Розничные продажи выросли на 0,2% в месячном исчислении в феврале (консенсус 0,7%) после пересмотренного в сторону понижения снижения на 1,2% (с -0,9%) в январе.

За исключением автомобилей розничные продажи выросли на 0,3% в месячном исчислении (консенсус 0,4%) после снижения на 0,6% (с -0,4%) в январе.

Основной вывод из отчета заключается в том, что розничные продажи контрольной группы, которые не включают продажи автомобилей, автозаправочных станций, строительных материалов и услуг общественного питания, подскочили на 1,0% в месячном исчислении после пересмотренного в сторону понижения снижения на 1,0% (с -0,8%) в январе.

Опрос по производству, проведенный Федеральным резервным банком Нью-Йорка за март, показал, что индекс общих условий ведения бизнеса снизился до -20,0 в марте с 5,7 в феврале. Значение ниже 0,0 указывает на сокращение деловой активности в регионе Федерального резервного банка Нью-Йорка.

Индекс уплаченных цен вырос на пять пунктов до 44,9, самого высокого уровня за более чем два года, в то время как индекс полученных цен подскочил на три пункта до 22,4, достигнув самого высокого уровня с мая 2023 года.

Главный вывод из отчета заключается в том, что он играет на руку некоторым опасениям по поводу стагфляции, которые проникли на рынок.

Запасы предприятий в январе выросли на 0,3%, как и ожидалось, после снижения на 0,2% в декабре.

Мартовский индекс рынка жилья NAHB упал до 39 (консенсус 43) с 42 в феврале.

Экономические данные вторника включают:

8:30 ET: начало строительства жилья в феврале (консенсус 1,385 млн; предыдущее значение 1,366 млн),

разрешения на строительство (консенсус 1,450 млн; предыдущее значение 1,483 млн), цены на импорт в феврале (предыдущее значение 0,3%),

цены на импорт без учета нефти (предыдущее значение 0,1%),

цены на экспорт (предыдущее значение 1,3%) и

цены на экспорт без учета сельского хозяйства (предыдущее значение 1,5%)

9:15 ET: промышленное производство в феврале (консенсус 0,2%; предыдущее значение 0,5%) и загрузка производственных мощностей (консенсус 77,7%; предыдущее значение 77,8%)

Энергетика: Нефть Брент 71.40 долл. - нефть Брент не выросла вслед за ростом нефти WTI, как мы видим, нефть под давлением опасения замедления резкого в экономике США и снижения спроса соответственно.

Вывод: Рынок США подтвердил сильную поддержку, держим покупки от поддержек и если увидим сегодня, завтра заметный откат вниз по дневному графику S&P500, можно докупить, если есть свободные средства.

Макаров Михаил, еще больше аналитики:

https://www.instaforthtex.com/ru/forex_analysis/?х=mmakarov

https://www.ifxportfolio.com/ru/forex_analysis/?х=mmakarov